米乐6-新闻中心

米乐6

联系人:任经理

手机:187-3816-1163

邮箱:3180485908@qq.com

地址:郑州市郑东新区绿地之窗尚峰座7层712室

专心肉制品工业链,转型加码预制菜。得利斯在国内首倡“冷却肉”的消费概念,加工工艺处于世界先进水平。经过多年开展,工业系统布局逐渐由生猪屠宰、肉制品深加工拓宽到牛肉系列产品精密加工、速冻调度产品加工等。

得利斯于1986年树立,1989年从德国、日本进口先进低温肉制品设备,经过探究和技能研究推出“得利斯”火腿,定位西式低温肉制品商场,成为全国首家低温肉制品制作企业。

2000年,公司先后投入 2 亿元,引入丹麦、德国等国家先进的出产线和冷藏设备,推出“得利斯”冷却肉,成为国内首家供给脱酸排毒冷却肉的生猪屠宰企业。

在2010年完结上市募资后,公司于2011年引入意大利先进设备,挑选高品质欧德莱猪作为质料,研制经天然发酵出产出的高端西式发酵类美食,发力肉制品深加工,重视高毛利产品推出。

2015年,考虑牛肉与现有事务的协同及高生长空间,公司方案布局牛肉类产品加工,并于2017年出资建造肉牛加工项目,完结猪牛并重。

2021年,公司加快“大消费”转型战略落地,在加快向高附加值肉制品范畴转型的进程中,加大投入发力预制菜赛道。

2021年 7 月,公司在原有速冻调度产品系列根底上推出多种口味的米面类预制菜品,并方案加快预制菜系列产品推出。此外,公司已于2021年完结 10 万吨/年肉制品加工(预制菜)项目厂房建造并开端试运行。

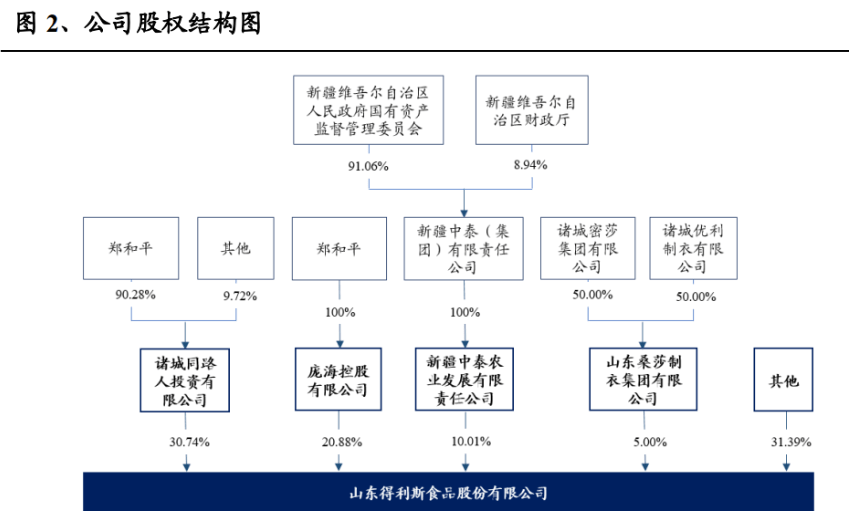

郑平和经过持有诸城同路人出资有限公司 90.28%以及庞海控股公司 100%股份,持有得利斯48.63%股份,是公司实践操控人。

2021年,在事务转型开展的关键时期,公司推出约束性股票鼓舞方案,于 6 月向契合颁发条件的 96 名鼓舞目标颁发约束性股票 229 万股,充沛激起职工的活跃性。

初次颁发的约束性股票分三期免除限售,2021年至 2023 年成绩指引别离为,以2020年为基准,运营收入增加率不低于 30%/60%/100%。

一起,公司不断优化进步途径,完善鼓舞束缚机制,活跃引入职业优异外部人才,激起安排生机,推进公司运营持续安稳开展。

收入端来看,2016-2020 年公司收入 CAGR 约 20%,首要系屠宰扩张、速冻调度类坚持较快增速、扩展牛肉品类所造成的;2021Q1-Q3 收入增速 7%,坚持稳健增加。

赢利端来看,因为公司 2017-2019 年对已支交给澳大利亚相关公司的预付款及确保金计提坏账预备(原定收买事项停止),致归母净利持续低位;2020 年在非经常性损益要素影响下赢利端高增;2021 年获益于猪价下行、活跃拓宽高毛利深加工事务,盈余才能大幅上升,前三季度归母净利同比增加 53%。

2021 年以来,公司加快从传统屠宰事务向以预制菜为中心的高毛利事务转型,2021H1 屠宰事务收入占比下降至 60%,速冻调度产品和牛肉系列产品收入占比进步至 20%。

✓ 冷却肉及冷冻肉:2016-2020 年,冷却肉及冷冻肉产品收入占比持续过半并呈缓慢进步态势,由近 60%进步至超 70%,为公司根本盘事务。但因为屠宰事务毛利率水平较低,公司加快事务转型,2021H1 冷却肉及冷冻肉收入占比下降至 60%。一起,获益于 2021 年猪价下行,冷却肉及冷冻肉毛利率康复至近 5%水平。

✓ 低温肉制品:公司低温肉制品加工出产工艺处于国内领先水平,产品包含圆火腿、布拉格火腿、无淀粉系列火腿等,出售收入稳健增加。低温肉制品毛利率处于较高水平,2016-2020 年安稳在 30%左右。

✓ 速冻调度产品:公司速冻调度产品首要包含汤丸系列产品(如鸡脯丸)、蒸烤系列产品(如奥尔良烤翅)及速冻调度肉制品(如培根、叉烧梅花肉、热狗大亨等),一起也包含以流沙包、密州香粽为代表的少量速冻面点产品。2016 年以来,公司速冻调度产品收入占比较为安稳,维持在近 10%水平,毛利率在 15%-25%之间动摇。

✓ 牛肉系列产品:公司 2015 年方案布局牛肉产品加工,并于 2017 年出资肉牛加工项目。在引入国外牛肉产品的根底上,结合自身食物加工经历,致力于研制合适国内顾客口味的牛肉系列产品。

自 2019 年肉牛加工项目竣工投产后,牛肉系列产品推广状况杰出,出售收入快速攀升。2021H1,牛肉系列产品收入占比进步至 12%,近年来毛利率根本安稳在 7%-10%。

2020年,华北和华东其他区域收入占比从不到 20%进步至超 50%,估计未来仍将持续奉献增加。

预制菜是什么?预制菜是以农产、畜禽、水产品等为首要质料,配以各种辅料,经过预加工而成的制品或半制品。预制菜依照购买者需求自行加工的程度多少分为即食食物、即热食物、即烹食物、即配食物四类,加工程度由深至浅,对供给链(冷链、食材新鲜度等)要求由低至高。

工业链上游包含家禽饲养、畜牧饲养、水产饲养、蔬菜栽培以及调味品生工业,上游饲养、栽培等标准化程度高的企业参加预制菜出产可有用下降本钱。

工业链中游为预制菜出产,包含制品菜和半制品菜的出产,产后贮存方法以冷藏和冷冻为主,常以冷链物流配送至下流。

✓ 从内生改变看:2014 年前后外卖商场兴起,缩短餐饮端备餐时刻,预制菜开端在 B 端初具规划。依据前瞻工业研究院,2020 年外卖职业商场规划到达 6978 亿元,同比增加 15.6%,5 年 CAGR 到达 38.93%,外卖职业浸透率到达 14%,较 2015 年增加 2.33 倍。

✓ 从外力改变看:冷链的开展前进支撑了工业链上游新鲜食材的运送至下流加工食材、速冻半制品的配送。依据中物联冷链委数据,2020 年我国冷链物流商场规划到达 3832 亿元,6 年 CAGR 为 16.92%。

✓ 从短期催化看:2021 年末疫情依然呈现点状多发,2020 年以来国内消吃力有所削弱,促消费方针不断出台。2022 年 1 月 16 日国家开展变革委发布《关于做好近期促进消费作业的告诉》,要求“量体裁衣多措并重满意居民节日消费需求”。在年节餐食方面,提出“立异丰厚年节餐食,鼓舞供给多品类套餐、自主配餐、网上预定年夜饭食材等服务,鼓舞制售半制品和“净菜上市”。

我国餐饮商场规划大但涣散程度高、竞赛剧烈,遍及面对食材本钱高、房租高、人力本钱高、毛利率低的“三高一低”窘境。

运用预制菜在餐饮企业本钱构成中体现为原材料本钱增,人力、房租、动力本钱减,全体净利率估计进步 7pct。一起,运用预制菜可以去厨师化,使煮饭流程标准化,进步运营功率,增强门店扩张的可仿制性。

此外,预制菜供给商自身具有菜品研制实力,使餐饮企业在去厨师化进程中可以确保菜品多样化以及菜品持续出新。

依据我国网信办计算数据,2020 年网上外卖用户规划到达 4.19 亿人,较 2016 年翻倍以上增加,运用率到达 42.3%,外卖规划扩展推进餐饮业订单数量日益增加。

依据美团发表全国各地出售数据,2021H1 美团的餐饮外卖日均买卖近 4000 万笔,相较于 2015 年的 170 万笔增加近 22 倍。

国家计算局数据显现,我国餐饮职业 2016-2019 年 CAGR 为 9.28%,其间连锁餐饮规划 CAGR 为 11.13%,增加显着 快于餐饮职业。

中美比照来看,2019 年美国餐饮连锁化率到达 54.3%,我国仅为 10.3%,后续进步空间大,驱动的可持续性较强。餐饮连锁化要求食材的标准化供给,以确保菜品滋味的一致性,一起需求严厉的本钱操控以到达快速扩张,故而催生了一批预制菜 to B 企业。

✓ “懒人经济”诞生:艾媒数据显现,71.9%的顾客购买预制菜的意图是节省时刻,且一二线城市用户居多、占比达 65.5%,以 20-40 岁中青年为主、占比达 81.3%。因为 C 端消费需求多样性较高,咱们判别后续关于预制菜的菜品、口味等需求将会逐渐进步,一起因为现在预制菜价格均价高,与下 沉商场的适配度较低。

✓ 家庭结构视点:依据公安部计算,2019 年全国、城市均匀每户户籍人口数量别离为 3.08 人/户、2.98 人/户,处于下行通道。家庭结构小型化对居民饮食习惯发生必定影响:1)每餐食用人数削减,为了削减饭食剩余或糟蹋,可以完结按单人量或多人量定制的预制菜需求进步;2)正餐“典礼感”下降,居民更倾向于将煮饭进程简略方便化。

✓ 老龄化趋势:依据每次人口普查计算,60岁及以上人口占比从2011年的13.7% 上升至 2019 年的 18.1%,人口老龄化趋势显着,预制菜也可满意晚年人煮饭简略化需求。

依据我国饭馆协会《2020 我国餐饮业年度陈述》,2019 年餐饮业质料进货本钱占运营收入份额均值为 42%,假定该份额不变,测算出 2021 年餐饮质料商场规划为 1.96 万亿元。

因为我国预制菜职业尚处于开展初级阶段,假定 B 端浸透率为 10%-15%,测算出 2021 年预制菜 B 端商场规划为 1963-2945 亿元。

依据我国预制菜商场 B 端占比 80% 测算,预算我国预制菜商场规划(B+C 端)为 2454-3682 亿元。近十余年我国预制菜商场可对标日本 20 世纪 70-80 时代,先 B 端后 C 端。

这两个时段内,中日餐饮商场均完结快速翻倍,中心家庭份额(成年爸爸妈妈+未成年子女家庭、非晚年爸爸妈妈+成年子女家庭)均有显着进步,中日人均 GDP 与家庭可支配收入的高速增加趋势也较为类似。

从途径结构来看,20 世纪 70-80 时代日本经济高速开展推进餐饮职业蓬勃开展,速冻食物 B 端快速放量。

而 C 端消费需求需求长时刻培养,且需求冷链配送系统的支撑,跟着 20 世纪 90 时代商超 便当店系统完善,速冻食物 C 端开端放量。

1)原材料收购本钱占比 42%不变;2)参阅日本先 B 端后 C 端的开展趋势,估计 2026 年预制菜 B 端占比降至 70%。

2011 年预制菜企业注册量为 1796 家,2020 年已迸发式增加至 1.25 万家,但注册资本首要会集在 100 万以内,已构成必定规划的企业的出售额遍及处于 10 亿以下,竞赛格式涣散。

一起,因为我国幅员辽阔、菜系很多,不同区域饮食口味有较大差异,预制菜企业的区域散布特征显着,没有呈现规划化的大单品。

1)上游农牧水产企业,如双汇开展、龙大美食、得利斯、圣农开展、国联水产等;2)中游食物加工企业,如安井食物(冻品先生)、三全食物、千味央厨等;3)下流零售端企业,如味知香、绿进、海底捞、西贝莜面村、盒马生鲜等。

1)产品研制才能,满意多元化需求;2)规划出产优势及供给链运营功率;3)对出售通路的把控,即 B 端客户资源的沉积及 C 端品牌力的打造。

公司依托上游屠宰布局,具有原材料优势及规划化出产才能,一起依托子公司丰得利拓宽米面系列产品。

公司预制菜产品分四大品类,即牛肉制品(肥牛卷、牛排等)、速冻调度产品(热狗大亨、奥尔良鸡翅、甜不辣、鱼豆腐、鸡肉丸等)、即食休闲系列(酱牛肉、密州烧鸡、猪头肉、青花椒风味腊肠、啵啵肠等)、速冻米面产品(夹心油条、焖面等)。

2022年头有多个已上市或方案上市的新品,以猪肉、牛肉预制菜为主,包含臻享红烧肉、臻享四喜丸子、香卤猪蹄、水晶五花肉、藤椒护心肉、臻享红烧牛腩、元气牛肉汤、香卤牛腱肉、叉烧梅花肉等。

2020年公司预制菜收入 3.68 亿元,同比增加 36.01%,占全体营收比重到达 11.2%,其间速冻调度类产品收入 2.35 亿元,占比 63.7%。

2021Q1-Q3公司预制菜全体毛利率为 16.74%,其间速冻调度类、速冻米面类、即食休闲系列、牛肉系列产品毛利率别离为 14.96%、22.12%、28.59%、15.15%,牛肉制品毛利率进步显着。

1)2017 年测验中心厨房事务并进军牛肉加工范畴,2019 年竣工投产 3 万吨牛肉类预制菜;

3)山东丰得利食物一期项目共建成 2 万吨速冻米面食物产能,产值约 2-3 亿元,二期将依据一期运用状况择机建造。

现在公司预制菜产能算计约 15 万吨,包含在建陕西基地预制菜产能 5 万吨,估计 2022 年中下旬开释,增加潜力大。

途径端,以大客户、经销途径为主,21H1 营收别离为 6.96 亿元、5.73 亿元,占比 43.4%、35.8%;直营途径占比较小,21H1 营收 1.41 亿元,占比 8.8%。

✓ 大客户途径:公司树立大客户部专门进行餐饮途径客户的开发、保护,按客户的品类、标准需求供给定制化服务,是未来开发预制菜 B 端客户的首要途径。

✓ 经销商途径:公司与经销商签定年度合同,约好出售使命。经销商首要面向商超、专卖店、社区店等 C 端客户,首要出售冷冻肉以及低温肉制品等。宾得利快厨是公司旗下新零售便当店的代表,以经销商加盟为主,运营火锅、烧烤食材以及预制菜类产品,现在在山东济南、潍坊、烟台等城市开设了数十家线下专卖店,一起在天猫开设线上旗舰店,由公司供货,经销商办理。

✓ 直营途径:分为线上和线下直营途径,线上首要经过在天猫、京东等电商途径开设旗舰店;线下首要为公司开设的旗舰店、展现店和进驻大型商超的品牌专柜。

✓ B 端:公司 B 端拓宽首要以大客户部开发和保护为主,经销商进行辅佐开辟,现在已树立合作关系的 B 端客户包含与杭州汇裕、江苏雅玛吉、锅圈食汇、正新鸡排、盒马鲜生、便当蜂等。依据预制菜职业先 B 后 C 的开展经历, B 端浸透率进步相对简单,公司近三年以 B 端客户开发为首要方向,要点客户为有全国化需求、规划在 100-500 家门店的连锁餐饮客户。

✓ C 端:公司首要经过商超、专卖店、电商等途径触达 C 端。公司将 C 端商场划分为晚年人商场和年轻人商场,以老品牌持续拓宽晚年人商场,开发新品牌培养年轻人商场,使其更契合年轻人的消费场景。

从生猪出栏量来看,2015-2018年我国生猪养猪出栏持续坚持在近7亿头规划,2019年非洲猪瘟迸发后,生猪出栏量大幅下滑至5.44亿头,2020年进一步回落至5.27亿头。

跟着2019年9月开端职业补榜首波产能、复产相对顺畅,2021年出栏量大幅上升,前三季度出栏4.92亿头,同比增加35.9%,因为四季度生猪产能持续开释,估计出栏量或在2亿头以上,全年有望到达惯例7亿头水平。

从肉类消费结构来看,惯例年份我国居民人均猪肉消费量在20KG/年,猪肉产值约5500万吨,占肉类总产值的63%左右,2019-2020年受生猪出栏量下降影响占比下滑至54%左右,估计2021年消费结构逐渐回归常态。

2018 年我国屠宰职业 CR3 仅为 4.5%,规划以上生猪定点屠宰企业屠宰占比一向维持在三分之一左右,而美国 2015年 CR3 现已到达 61%。

从双汇开展控股股东万洲世界的区域产能利用率也能验证,美欧区域的产能利用率均在 90%+,近几年美国区域产能更是满负荷工作,而我国双汇产能利用率长时刻维持在 60-70%,19 年因为非洲猪瘟疫情影响下滑至 54%。

✓ 上游生猪饲养涣散:2018 年全国生猪出栏 6.9 亿头,CR5 仅 5%左右,最大的温氏出栏量 2230 万头,市占率仅 3%,极端涣散。

而美国老练的生猪饲养业态 CR3 占比超越 25%,排名榜首的史密斯菲尔德市占率到达 15%。

经 历非洲猪瘟的职业大洗牌后,龙头企业凭仗防疫、本钱、资金、土地、人才储藏等多元优势完结快速扩张,2020 年我国 CR5 进步至近 10%。

✓ 下流出售途径涣散:生鲜肉首要出售途径包含农贸商场、酒店餐厅、商超、大卖场、零售店等,其间农贸商场作为传统流通途径占比超越 50%,但一般只出售热鲜肉。规划化屠宰企业产品以冷却肉为主,产品溢价无法有用实现。

✓ 规划化企业本钱更高:规划屠宰在检疫标准、环保管理等方面遭到国家法规约束,而私屠滥宰尽或许躲避各项设备投入和费用,头均赢利在 50-80 元,显着高于规划化企业。

2013年末我国乡村和农业环保范畴首部国家级行政法规《畜禽规划饲养污染防治法令》出台,加强监管饲养环保。

2016年步入环保禁养高峰期,2017 年禁养区划定规划逐渐向西南、东北、西北等区域扩展,因环保整治削减生猪存栏别离到达 3600、2000 万头。

除了上游的整治外,环保部还出台了《屠宰与肉类加工工业水污染物排放标准》,在屠宰端直接施压,私屠滥宰也将加快出清。

1)饲养端,散养户存在不标准豢养,低端产能泔水猪的发病率比正常豢养的猪要高出 30-50%,防疫才能单薄加快散户出清,带动下流屠宰会集度进步。

2)屠宰端,鼓舞屠宰企业经过吞并、重组、标准化演示创立,进步规划化、标准化、标准化水平。此外,加大关于猪肉走私与跨省走私的冲击力度,鼓舞各生猪屠宰企业推广“就近屠宰、冷链运送、冷鲜上市”形式。

2019 年年头全国屠宰厂 9700 多个,年末降到 5000 个,剩余有近 2000 家是年产能只要 2 万头的小厂,是未来 3-5 年筛选的目标,估计未来有望降到 3000 家左右。

2018 年 8 月我国初次陈述非洲猪瘟疫情之后,多地呈现了非瘟疫情,生猪供给量的削减推进了猪价的新一轮上涨,2019 年 10 月高点打破 40 元/KG。

2020 年复产顺畅,前期补栏产能逐渐实现生猪出栏,逐渐补偿供给的缺乏,猪价自 2021 年 1 月起进入快速的跌落通道。2021Q3 以来猪价深跌,职业进入去产能周期,11 月末全国能繁母猪存栏数量现已较 2021 年 6 月高点下降 7%。

跟着气候转凉、年末消费旺季降临,猪价迎来小幅上升,从低点 11 元/KG 上涨至 16-17 元/KG 中枢。

短期猪价反弹延缓了产能去化的速度,叠加生猪存栏量尚处于高位,估计 2022 年上半年猪价将再度探底、下半年或有反弹,全年均价估计 16 元/KG,同比降幅 20%左右。

猪价下行期屠宰职业量利齐升,通惯例划化企业生猪屠宰头均赢利在 50-60 元/头,低猪价阶段头均赢利高点可到达 80-100 元/头,赢利弹性大。

公司处于胶东半岛区域,山东省作为国内最大的生猪饲养与猪肉出产基地之一,生猪出栏量及猪肉产值均在全国位居前列。

公司具有山东、北京、陕西、吉林四大基地,掩盖华东、华北、西北和东北等广阔区域,区位布局优势显着,确保公司有足够安稳的生猪资源,从供给端有用支撑公司稳步扩张屠宰规划。

2021 年公司现有屠宰产能 300 万头/年,其间山东与吉林基地产能别离为 100 万头/年、200 万头/年。

此外,公司定增募投方案的咸阳生猪屠宰及肉制品加工项目(200 万头/年)也将尽快投产,达产后屠宰区域将扩展至西北区域,增强西北区域、西南区域商场辐射力及产品浸透力。

公司依据猪胴体不同切割部位,供给包含冷冻肉与冷却肉在内不同屠宰产品。作为国内首倡“低温脱酸排毒”冷却猪肉的企业,得利斯出产与加工工艺处于世界领先水平。公司屠宰中选用三点式麻电制晕与真空放血技能,可以有用处理活宰应激反响引起的肉品色彩、质量方面缺点。

屠宰后将胴体榜首时刻在零下 18℃环境中预冷 1-2 小时,随后转至 0-4℃环境中进行 16-24 小时脱酸排毒,运用两段式快速冷却技能使得进步排酸作用的一起减缩时刻,进步出产功率。

公司冷却肉、冷冻肉首要经过大客户形式出售,与大型肉制品出产企业、闻名连锁餐饮集团、便当店树立长时刻安稳合作关系,且重视对企事业单位产品供给,已成为山东、陕西、吉林等地部分校园冷却肉产品供给商。

公司屠宰产品出售树立起以山东为中心,以北京、西安、吉林为区域中心的商场区域布局系统,是国内少量具有多层次客户集体、合理商场网络和完善冷链运送系统的企业之一。

此外,公司活跃拓宽新途径资源,线上对接生鲜电商途径,开设天猫、京东、拼多多、抖音、快手旗舰店;线下在大型超市或人流密布区域开设主题肉店和店中店,增强客户体会。

公司依托屠宰事务规划根底及区位优势,2021 年后加快“大消费”转型战略落地,大力开展肉制品深加工事务,发力预制菜范畴。

预制菜赛道高生长性,假定 2021-2026 年餐饮商场年均复合增速为 5%、预制菜 B 端浸透率为 25%,2026 年预制菜商场规划有望到达近 9000 亿元。

职业竞赛格式涣散、整合空间大,近年来公司速冻调度品和牛肉制品收入占比显着进步,跟着未来预制菜产能开释,有望快速生长,估计 2020-2023 年公司速冻调度品和牛肉制品收入 CAGR 将到达 65%/103%。

3)预制菜商场竞赛危险:当时预制菜商场竞赛剧烈,玩家进入壁垒不高,公司商场浸透或许不达预期。

4)食物安全危险:顾客对产品质量有较高要求,若公司产品呈现食物安全问题,或许发生晦气影响。

手机二维码

手机二维码

微信公众号

微信公众号