米乐6-米乐电竞

米乐6

联系人:任经理

手机:187-3816-1163

邮箱:3180485908@qq.com

地址:郑州市郑东新区绿地之窗尚峰座7层712室

原创不易,假如我们觉得写的还能够,欢迎我们点赞点在看打赏,给作者加个鸡腿!

中炬高新这家公司我是8月6日-17日发的研讨文章,这期间股价最低值是9日的33.58元,期间最低是29.13元,跌幅13%。

这是我8月13日写的,现在来看仍然没有太大问题,中报的下滑直接砸出了新的贱价,未来需求等候公司价格企稳,由于跌落趋势就跟开车相同,不是踩刹车就能立马停下的。

我需求给我们说下,我自己喜爱的是那些轻视的价值股,并且我榜首次买都是只买3-5%的仓位,跟着跌落逐步加仓,并且我不主张我们重仓,重仓的时分你的心境会跟着改变。

所以,我主张我们一只票最多20%仓位,乃至15%仓位就不少,并且刚开端买,即便你再看好,也不要买超越5%,不要觉得仓位少赚不到钱。要记住:

(二)价值出资不是短线,你不是玩梭哈,不是玩心跳,而是等候。通盘无高手才是我们的寻求,假如你盼望买在最低、卖在最高,我觉得你应该合适的是短线。

归根到底,便是由于这个职业实在是太好了,我们都知道联系国计民生的职业都是好职业,更不要说这种和我们一天三顿饭都离不开的职业,那当然是优中选优的赛道。

正因如此,这个职业里边的好公司估值都太高了,海天味业今日的市盈率仍然高达74,此前最巅峰的时分破百,这个估值让我望而生畏。

可是,前几天的时分,我忽然发现一只估值形似不高的调味品股,并且仍是这个职业的老二,它便是中炬高新。

今日它的市盈率只需34,市值293亿,2020年净赢利8.899亿,和5000亿市值的职业龙头海天味业比起来,他的市值小的像个侏儒。

不过呢,这只股票之所以这么低,与本年大跌不无联系。中炬高新最巅峰时,股价高达82.7元,现在最低仅为34.5元,跌幅58%。

一般来说,估值看似低的个股,总有让人望而生畏的缺陷和缺乏。所以,今日开端,我就将剖析一下这只看似轻视值的调味品老二——中炬高新,看看他究竟是真的被错杀,仍是“不幸人必有可恨之处”。

中炬高新建立于1993年,这个姓名呢,看着是有点怪,究竟谁看到这个姓名也不会想到这是个调味品牌子,并且市道上也没有这个牌子。之所以起名中炬高新,朴实是由于曾经这个公司的大股东是中山火炬开发区旗下的中山火炬集团,后边尽管宝能入股并成为大股东,可是这个姓名却被保存下来,成为公司前大股东的最终一点印记。

言归正传,公司建立之初并不是做调味品的,而是做房地产和轿车配件、皮带轮等工业的,究竟广东的轿车零部件仍是十分有名的。1995年公司登陆本钱商场,正式在上交所挂牌上市。

上市4年后的1999年,公司领导登高望远,收买了中山市甘旨鲜食物总厂,然后正式切入调味品职业,也构成了调味品、房地产和轿车配件三个事务的现状。2020年,调味品事务完结运营收入49.8亿,占有公司97%以上的运营收入,成为公司名副其实的扛把子事务。

公司旗下的调味品事务首要是依托100%控股的广东甘旨鲜调味食物有限公司,现在公司旗下有两个品牌,“厨邦”和“甘旨鲜。

“厨邦”销量占有90%以上,当年凭仗“晒足一百八十天”这句广告词火遍大江南北,让“厨邦”品牌家喻户晓,然后只知“厨邦”不知“中炬高新”。现在主打“高鲜”道路,定位中高端家庭消费,然后奇妙地避开了与主打中低端群众产品的海天味业进行直接竞赛。

“甘旨鲜”销量不到10%,定位是餐饮职业和农村商场的中低端性价比产品,和海天味业存在直接竞赛,或许这也正是开展缓慢的原因吧。

公司经过“厨邦”品牌的高鲜酱油翻开了调味品商场的大门。不过,在海天味业开展全品类产品的一同,公司天然也不甘落后,不断对标海天开展新品类。

公司首要推出鸡精鸡粉事务试水,在其时市道首要以传统味精为首要提鲜产品时,鸡精鸡粉的呈现刚好投合人们消费晋级的需求,而公司的鸡精鸡粉天然趁着这股春风,获得了巨大成功,成为继酱油之后的第二大产品。

2017年,公司开端第2次扩品类,推出第三大品类“食用油”,一同还推出料酒、蚝油、米醋等小品类。然后构成了自己的产品矩阵。

近些年来,小品类产品坚持高速添加,占比不断前进,成为公司开展的重生动力。2017年公司酱油、鸡精鸡粉、食用油和小品类占比别离为74%、13%、9%和4%,2020年,这个比值变为63.34%、10.02%、12.23%和14.41%。能够看到,公司的小品类持续放量,占比不断前进。

现在,公司旗下中山和阳西两个出产基地,中山基地首要是出产酱油和料酒,阳西基地首要是出产蚝油、酱料等潜力小品类。

公司合计产能牵强超越70万吨,其间酱油50万吨。2020年公司总产量69.73万吨,销量69.64万吨,产能利用率高达96%+,现已处于行将满产状况。

现在,公司现已有扩产方案,依照规划,2023年产能将会由现在的70万吨前进至160万吨,前进起伏仍是十分大的。

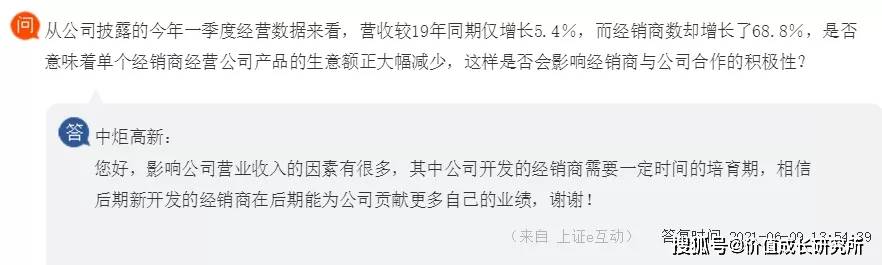

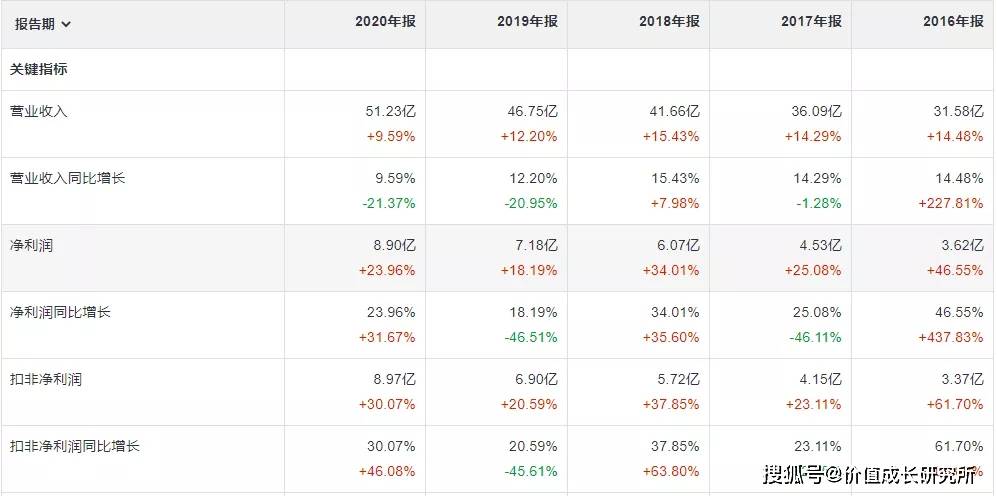

运营收入和净赢利方面,2017-2020年公司运营收入由36亿添加至51亿,增速为14%、15%、12%和10%,仍是十分安稳的,便是增速不快,净赢利由4.5亿添加至8.9亿,增速为25%、34%、18%和24%,比收入增速要快许多,并且十分安稳,优异!公司一季度运营收入增速9.5%,契合预期,不过净赢利增速居然是-15%,负的15%,你没看错,也因而引发公司股价跌落,这个后边会说。

现金流方面,2017-2020年公司净赢利别离为4.5亿、6.1亿、7.2亿和8.9亿,同期现金流为6.5亿、7.2亿、10.6亿和10亿,一向高于净赢利,优异!

应收、存货、敷衍和合同负债方面,应收现在0.3亿,一向是这个数额,哪怕上一年运营收入51亿,仍然没有添加,十分十分优异,不愧是好赛道啊!存货一季度17.3亿,上一年一季报15.2亿,一年添加2亿,不算多,究竟2019年和2020年都是15.2亿,所以2021年添加2亿能了解,并且这2亿是一季度公司鉴于原材料上涨较快,收买的原材料,所以不只不算问题,反而是公司管理水平的表现。敷衍一季度5.2亿,最近三年都坚持在5亿+,还算不错。合同负债一季度2.56亿,比上一年四个季度都高,上一年一季度才1.06亿,现在不明白什么原因,可是需求量应该是添加的。

现金和负债方面,一季度在手现金4.2亿,买卖性金融资产4.5亿,短期告贷7.6亿,一年内到期无,并不是很有钱,可是能够掩盖告贷,不会呈现运营危机。这块不太像一个挣钱机器应该有的姿态,首要原因是由于公司现在正在扩产,前面说了,公司方案2023年完结160万吨产能,现在是70万吨稍多点,这是翻倍还多,天然需求投入。

三费及研制方面,出售费用,2020年5.66亿,2019年4.56亿,增速24%,本年一季度1.53亿,上一年一季度1.23亿,增速24%,全体增速是比较安稳的,和净赢利增速大致坚持一个速度。管理费用,2020年2.85亿,2019年2.95亿,居然还呈现了负添加,本年一季度0.74亿,上一年一季度0.61亿,增速24%,能够承受,并且本年一季度也就和2018年一季度差不多,最近5年根本没有呈现添加。财政费用,呈现不断削减趋势,可是短期告贷是在不断添加,所以为什么削减这个我也不明白,2020年财政费用1331万,本年一季度是411万,在净赢利中的占比很低。研制费用,2020年1.54亿,2019年1.47亿,添加是比较缓慢的,不过也没问题,究竟调味品和白酒差不多,根本品类就那么些,没啥改变。

负债率方面,公司的负率呈现不断下降的趋势,我们能够看下下图,从2015年38%下降至2020年债25%,13%的下降仍是不少的。

毛净利率方面,公司毛净利率呈现不断上涨趋势,毛利率由2013年31%添加至2020年挨近42%,前进11个百分点,净利率由2013年9.5%前进至2020年19%,前进9.5个百分点,十分可贵!ROE这块,由2015年10%前进至2020年21%,5年前进11个百分点,优异!

总的来说,我觉得公司财政这块十分十分完美,真的不愧是我心目中好赛道的姿态,现金少和告贷也都是由于公司扩产。此外,公司成绩不只添加比较快,并且还十分稳,这是本钱十分喜爱的。所以,财政这块我给满分~

公司股价最巅峰的时分是上一年的9月份,股价高达82.7元。可是,高光之后便是无限的跌落,现在公司股价最低34.5,最大跌落起伏高达58%。

能够说,前面的调制品公司中,公司的市盈率可谓是别出心裁的。导致公司呈现轻视值的原因,也便是导致公司股价大幅跌落的原因,首要是两个:

前面说了,最近几年公司运营收入和净赢利添加都是比较安稳的,哪怕是疫情呈现的2020年一季度,公司净赢利仍然坚持了8.94%的正添加。可是,疫情后的2021年一季度,鉴于上一年一季度疫情,成绩应该呈现报复性添加啊,可是公司没有。

2021年一季度,公司运营收入添加9.5%,坚持正常,可是净赢利仅为1.75亿,同比下降15%,扣非净赢利1.7亿,同比削减16%。

而反观龙头海天味业,一季度运营收入71.58亿,同比添加21.65%,净赢利19.53亿,同比添加21%,扣非净赢利18.96亿,同比添加20.58%,成绩好像并没有太受影响,

抛开中炬高新,单单看调味品职业,我们也会发现这个职业在2021年似乎“水逆”。

依据申万数据,2021年以来,调味品板块跌落26.49%,跌幅高居227个申万板块中的第9位。职业龙头海天味业最高股价168.12元,近期最低跌至107.8元,跌幅高达36%,尽管比中炬高新的58%好,可是形似也没好哪去。

所以,当整个职业都在跌落时,中炬高新天然也是一路向下,并且在一季度净赢利跌落这个利空影响下,公司股价更像是踩了香蕉皮相同,一路狂跌不回头。

尽管公司由于净赢利跌落和职业要素导致股价大幅跌落,可是公司股价的跌落首要原因非为人祸,而是天灾,并不是公司领导不作为,所以忍不住我要给公司说几句话。

最近一段时刻,作为股市参与者的我们应该都习惯了提价的音讯,乃至有点麻痹了。除了我们耳熟能详的钢铁煤炭纸浆提价外,大豆其实长得也很凶。

现在世界上首要的大豆产地是阿根廷和美国,上一年以来,美国大豆从5月的818.5一路上涨至5月份的1574.75,挨近翻了一倍。

我国的大豆期货天然也不能逃过,从最低值3200+一路上涨至现在最高的6400+,整整翻了一倍。

与此一同,公司的原材料占比是最大的本钱,我们能够看下下图,本钱共占运营收入31.28%,其间以大豆为首的原材料就占了26.85%,也便是说原材料占总本钱的85.8%,这个比例现已很高了。

所以,当大豆价格翻倍时,公司净赢利不免不受影响。说句让中炬高新散户不高兴的线%我觉得现已很少了。

这儿还需求说下,我们能够看到海天味业原材料占运营收入的比例为24.93%,低于公司26.85%挨近2个百分点。

一个原因呢,当然是由于海天味业本钱管控的好,究竟海天味业家大业大,规划优势必定发挥的更好。另一个原因,便是海天味业进货量大,能够获得更优的价格,这个想必我们是能了解的,以量讨价嘛。

还有一个原因,那便是由于两个公司尽管都做相同的产品,运用附近的原材料,可是原材料究竟仍是有不同的。

中炬高新,运用的悉数都是我国东北出产的非转基因大豆。我们都是知道的啊,美国的大豆许多都是转基因的,阿根廷的大豆我没研讨过,欠好说,可是我觉得必定也有转基因大豆的存在,所以我们看看,公司是不是很良知呢?

海天味业呢,则有点不太相同,酿制用的不只仅是大豆,还有豆粕。并且公司是否运用的是东北非转基因大豆这个我没有查到,所以欠好点评。其他一个公司更狠,千禾味业,悉数运用豆粕,一点也没有运用大豆。

豆粕不知道我们知不知道,我是比较有形象的,豆粕是大豆提取豆油后的副产物,小时分家里养鸭,饲料里边就掺有豆粕。一般来说,豆粕是猪、牛、羊和鸡鸭等家畜禽的饲料。

豆粕现在市道价格要比大豆低20%左右,并且豆粕更合适酿制酱油。依据测算,豆粕酿制酱油的出油率高大豆25-30%。价格低,出油率还高,难怪海天和千禾味业都运用豆粕呢。

当然啊,我们不能由于豆粕是家畜饲料就觉得它很脏,其实豆粕是没有问题的。不过呢,运用酿制的酱油香味好、口感浓,发酵油氨基态氮含量相对较少,所以色泽比较浅,显得比较稀。运用豆粕酿制的香油,美味很足,可是由于含有的发酵油氨基态氮含量高,所以色彩显得更深更好看些。

两种办法各有利弊,不过呢,清楚明了,运用东北非转基因大豆的中炬高新本钱必定更高些,所以这次受影响也是最大的。

此外呢,包装用的瓦楞纸也在2020年4季度提价9.4%,2021年一季度提价10.11%,添加了公司的运营本钱。

不过呢,从一季度来看,中炬高新毛利率38.9%,同比下降2.6%,而同期海天味业毛利率40.94%,同比下得4.88%,受影响程度比公司还大,坚持增速的详细原因不知,可是不能一味地把锅扣给中炬高新。

前面说了,公司的首要原材料都在提价。一般来讲,许多职业面对上游提价的时分,都会挑选前进公司产品价格作为对冲,可是,中炬高新却没有这样的命运。

最近猪肉价格是降了,导致一众猪企哀鸿遍野。可是我们应该还记住,上一年和本年过年的时分,猪肉价格涨势仍是十分迅猛的,一向坚持在高位阶段,由此导致国家CPI一向处于高位状况。

而在CPI处于高位状况,猪肉供应缺乏的状况下,国家相关部分挑选对调味品这个老百姓每天都能触摸的职业进行窗口辅导。首要被辅导的便是职业龙头海天味业,所以海天味业发布公告,揭露许诺2021年全年不提价。

大哥发话了,一众小弟天然无不遵照,不论是中炬高新,仍是千禾味业,都没有再提过提价,这也导致公司面对涨势汹汹的大豆和纸浆,却只能打碎牙往肚子咽,承受本钱和价格端的两层冲击。

费用添加首要是在出售费用这块。一季度出售费用1.53亿,比上一年同期添加0.3亿,挨近24%的增速,是高于运营收入和净赢利增速的。可是这个添加呢,也是有原因的。

前面说了,公司现有产能70万吨,依据既定方案,2023年即将添加至160万吨产能,添加了129%的产能。本年现已是2021年了,这些新增产能不能比及2023年投产后再想办法推销啊。

所以从上一年开端,公司在原有优势区域东部、南部之外,活跃在北部和中西部区域开展新的经销商。

从一季度成果来看,公司拓宽作用仍是不错的,一季度开展经销商110家,其间北部净增66家,中西部净增33家,占有新增经销商的绝大部分。

从一季度运营收入状况来看,传统依据地——东部区域和南部区域的运营收入别离添加24%和7.44%,新拓宽的北部和中西部区域运营收入别离添加21%和-7.7%。不论净增经销商数量,仍是运营收入增幅,北部区域都是开展最好的,有成为公司第三根本盘的或许性。

上一年4季度,不论是海天味业仍是中炬高新,都存在向下流压货的现象。归根到底,仍是由于上一年成绩不太好,所以两个公司都挑选了年底冲成绩。

依据途径调研反映,2020年四季度公司发货较多,导致年底时各经销商库存约2.5-3.5个月,这些库存使得一季度进货就会削减。为了前进经销商进货活跃性,公司挑选推出返利活动,也便是说进货就能获得返点,那么经销商必定会优先出售公司的产品。

从途径音讯来看,公司的这个行为仍是有用的,尽管多花了不少营销费用,可是公司经销商的库存现已下降至2个月左右。

跟着一季度库存降至合理方位,未来这块对二季度成绩的影响就会小许多。并且开展经销商也好,降库存也好,实践都是利好今后的,所以不用为短期而纠结。

前面说了,公司产能牵强过70万吨,可是2020年产量现已超越69万吨,产能利用率超越96%。这种状况,公司天然也是看得到的,所以公司前面就现已布置了产能扩张方案。

首要是中山基地。2020年4月8日,公司发布公告,拟出资12.75亿对中山基地进行技能晋级改造,估量2022年改造完结,到时中山基地产能将由31.43万吨前进至58.43万吨,产能前进86.9%。

该方案定于2021年3月开工,估量完结酱油扩产25万吨,料酒扩产2万吨。

其次是阳西基地。阳西基地从2012年起开端建造,自动化程度和智能化水平都相对较高,仅有缺乏是产能较少。所以这次首要对阳西基地进行了产能前进。2019年产能大约19万吨,依据规划,2023年产能将会添加至约65万吨,产能前进242%。

最终,厨邦三期扩产项目。这个项目我没有去查,仅仅知道这个项目本年底就能达产,规划产能17万吨,首要是添加蚝油的产能10万吨。

依据公司描绘,2023年达产产能将会添加至160万吨,我也不知道是怎样算出来的。不过,公司产能添加是没有疑问的,并且是边建造边投产,这也为公司未来3年的出售收入供给了确保。一旦产能前进,加上公司尽力开展供销商,公司的成绩应该是有确保的。

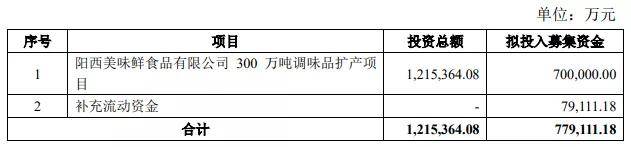

7月25日晚,也便是十天前,公司发布公告,拟非揭露发行股票融资78亿,其间70亿元用于阳西基地,建造300万吨调味品扩产项目,到时公司产能将添加至现有产能的5.2倍。其他融资的7.91亿资金将用于弥补流动资金。

依据公司描绘,项目达产后,公司将新增酱油、食醋、蚝油、酱类、复合调味料等产品的产能,有利于公司进一步满意商场需求,扩展商场占有率,然后稳固公司商场领先地位。

依据公司测算,到时,光这一个项目年运营收入就将到达204亿,净赢利51.6亿。要知道,公司2020年运营收入也才51亿,净赢利不到9亿。假如项目能够完结,加起来净赢利60亿,这是要直逼海天的节奏啊!

关于这次融资呢,控股股东中山润田(背面是“宝能”姚振华)十分看好,预备掏出79亿定增,也便是说,这次姚振华包圆了。假如发行成功,那么中山润田的持股将由现在的25%添加至42.31%。

。不过,现在公司的定增仍是存在一些变数的,这个后边再说。不过,不论最终能不能成,光前面公司既定方案,最近3年产能就得翻一倍多,所以最近3年至少是没问题的。

依据2020年年报,酱油营收31.23亿,增速8.43%,鸡精鸡粉营收4.94亿,增速-6.2%,食用油营收6.03亿,增速34.99%,其他品类营收7.1亿,添加21.76%。能够看到,新拓宽的食用油和蚝油、料酒等其他品类增速别离占有榜首第二。

2021年,公司旗下的“厨邦”品牌持续发力,宣告进军火锅底料赛道,一次性推出手艺牛油火锅底料、香辣浓香牛油火锅底料、麻辣浓香牛油火锅底料、西红柿靓汤火锅底料、菌菇鲜汤火锅底料5款产品。

跟着年轻一代的鼓起,火锅成为我们最喜爱的外餐办法,在国内餐食职业的占比越来也高,火锅底料天然也是复合调味品范畴最有开展潜力的一个赛道。数据显现,2020年全国火锅底料商场规划约250亿,未来职业增速有望坚持在15%,2050年即能到达500亿组左右。

除此之外,公司现在正在尽力扩展产能的蚝油和料酒也是复合调味品职业里边的好赛道。依据相关数据,2019年料酒职业全国增速14.42%,蚝业全国增速22.28%,成为调味品中的抢手产品。

中炬高新在公告中表明,公司将持续掌握调味品复合化、快捷化和健康化的消费趋势,坚持1+N的多品类开展战略,多元化、多途径加快产品布局。逐步构成多品类开展格式。

我以为,跟着公司不断开展新产品品类,持续扩展蚝油、料酒等其他品类的产能,这些产品也不负众望,坚持着较快的添加快度,其他品类将有很大或许成为公司继酱油这个扛把子产品后的第二大产品品类,也将成为公司添加的新动能。

中炬高新起源自广东中山,这也决议了他的出售区域会集在东南滨海区域,也便是他出售区域中的东部和南部。尽管他的全国化进程比海天味业慢了不止一拍,可是,鉴于公司产能的不断添加,全国化进程势在必行。

2019年以来,公司确认“稳步开展东南滨海,要点前进中北部和东北商场,加快开辟西南区域,逐步推进西北商场”为途径开展纲要,尽力拓宽商场经销途径,方针是经销商数量翻倍。

一是向北部和中西部拓宽。经过让利、返点等办法,招引北部、中西部有实力的经销商参加中炬高新的经销系统,尽力拓宽产品经销规模,现在业已获得必定作用。经过2019/2020年两年的尽力,到2020年底,公司经销商数量由2018年864家拓宽为2020年1400家,本年一季度北部和中西部就别离添加66家和33家,地级市掩盖规模也由2017年70%拓宽为现在89.01%。

二是深耕营销区域。以往公司是注重省市一级的署理,要点放在拓宽地级市这一层,这个我们看榜首点就知道了。不过跟着地级市的敏捷拓宽,公司开端深挖营销区域潜力,主意向县级行政区挨近。依据公司数据,2020年一年时刻,公司就将县级行政区开发率由2019年38.3%前进至51%,前进挨近13个百分点。

不过呢,公司经销商开展敏捷,可是收到的作用形似不如预期,也因而被许多人诟病。不过,我觉得这一点要给我们解说下:

一是经销商的拓宽是很费钱的,由此也导致公司一季度营销费用增速较快,不过跟着公司产能的敏捷扩展,开展经销也是势在必行,因而,这个是功在当下利好未来的工作。

二是公司战略问题。依据公司内部音讯,公司以往开展经销商都是净赢利榜首,重质不重量,现在公司战略变了,改为营收榜首,净赢利其次。短时刻内就讲经销商拓宽一倍是很困难的,天然要有所取舍,究竟现在产能上来了,需求敏捷跑马圈地,而不是慢吞吞的步步为营。

三是新经销商需求时刻。公司尽管拓宽了许多经销商,可是这些经销商不是一会儿就成为老练经销商的,中心必定是需求时刻。要知道,这些经销商曾经没做过厨邦的生意,现在要做,是不是要把手头的库存清掉?是不是把厨邦和曾经的产品放到一同,看看哪个好卖?总要有所取舍,而这个取舍进程不是一蹴即至的,所以不能心急。

不过,跟着经销商的拓宽、营销区域不断辐射和深耕,公司的这步棋总有开释盈利的那一天,并且我觉得这一天不远了。

2.加码线年广东上市公司团体接待日,中炬高新董秘表明,公司已建立专门的电商事业部,2021年将加大对电商途径的投入力度。此外,依据公司年度电商开展方针,公司还将建立直播电商途径,向新式营销电商运营方向开展。

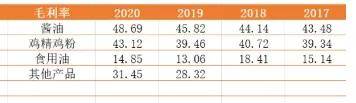

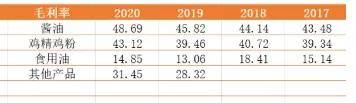

依据中炬高新2020年年报,2020年公司线个百分点,排名倒数第二,实在是有些丢人啊,并且线上的毛利率要高不少,我们能够看下,2020年毛利率比2019年下降4.1个百分点,仍然高达51.42%。

要知道,线下途径中,毛利率最高的2020年,毛利率最高的产品酱油也才48.69%。那么,线上不比线下香吗?究竟,线下公司还得依托一层一层的经销商,线上可不是,自营店只需求给途径交服务费,别人进货也仅仅一层经销联系。

一是由于餐饮客户不同于家庭消费,家庭人员购买调味品时,常常会由于价格、超市摆放方位,乃至购买时的心境、产品的包装等原因替换调味品品牌。可是餐饮客户不同,一般都是有供货合同的,所以较为安稳。

依据这两点要素,餐饮途径现在占有调味品职业50%以上的商场比例,是最最重要的途径。

可是,2018年曾经,中炬高新的调味品首要面向家庭消费,占比高达75%,而海天味业则主攻餐饮职业,所以二者之间没有发生大的竞赛。不过,近几年,公司开端加大对餐饮途径的开辟力度。

当然呢,现在社区团购是被一些小品牌所占有,一是由于前面海天、厨邦等没有进军社区团购的方案,究竟进去的话产品是要降价的,二是由于那些小品牌更舍得降价,关于现在还在不断烧钱的社区团购来说,能够带来更大效益。这个很好了解,究竟大品牌是有底线的,低于必定赢利他不会卖,可是小品牌不相同,他说不定乐意本钱价乃至亏本卖,只需打出品牌就好。

由于社区团购现在都是大组织在玩,比方前面说的美团优选、多多买菜,他们要的量是十分大的,这就使得他们有资历和公司进行谈价。依据商场计算,美团优选上面的价格大致是市道价格的70%,部分产品乃至到达50%,当然,这不扫除部分小产品乐意以价换量,也不扫除途径补助,究竟我们都知道美团、拼多多、滴滴其他不会,就会玩补助,可是不论咋样,这个价格是必定没有公司现在的价格好。

我们能够看下海天和厨邦提价的前史时刻,能够看出,海天根本上2年就调一次,公司提价次数较少,最近一次是6年,涪陵大致是3年一次。上述企业的调价周期相对仍是安稳些的,不过海天也有5年没提价了,在当时大豆张狂提价的时分,是不是该考虑下提价了呢?

海天本年是许诺不提价了,所以本年我估量大概率没戏,不过每往后一年,或许性就会大一些。究竟大豆提价的状况下,海天本年由于CPI辅导不提价,未来某一时期必定要提价,以此对冲本钱端的压力。不过,海天家大业大,坐得住,身为小老弟的中炬高新可是有点坐不住了。

本年5月,公司宣告对旗下部分餐饮大包装产品调整供货价格,提价起伏在1%-5%不等,也正因如此,5月11日股价涨停,连收三根阳线日就发到公司出售人员手中,针对十余个条码进行提价。券商估量,提价产品占公司运营收入的比例为10%-15%,起伏1%-5%,其间主力产品酱油提价1%-3%,鸡精鸡粉提价2%-3%。

除此之外,公司还测验紧缩经销商的赢利。有关音讯显现,公司对内将经销商毛利率紧缩了2%-3%,多出来的钱将用于开展经销商、商场补助。

调味品归于日子必需品,是老百姓日常日子的刚性需求。现在A股调味品公司的市盈率都坚持在高位,比方海天味业市盈率为72,千禾味业TTM市盈率为109,这仍是他们现在跌落后的姿态,之前都是超越100的。要知道,猪肉龙头牧原股份的TTM市盈率也才刚超越7。之所以给调味品职业这么高的估值,归根到底是由于对整个职业十分看好。

由于商场空间不断扩展,并且各龙头企业扩产起伏不大,由此使得职业界各出产企业都能从商场中分得一杯羹,再不济也能牵强存货。其成果便是职业界出产企业许多,处于十分涣散的状况。

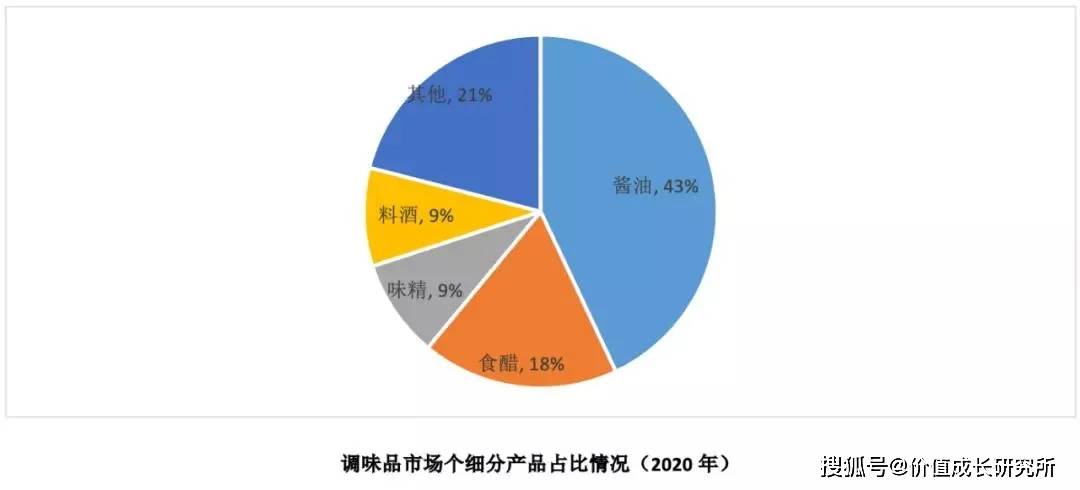

酱油是我国调味品职业中的榜首大产品,占有全职业43%。之所以占比方此之高,归根到底是由于全国各地的酱油口味差异性低,更适于各龙头企业在全国规模内的扩张,而不需求太在乎各地口味问题。

并且酱油和料酒、蚝油不相同,是人们日常煮饭必用的产品,由此使得产品耗费量大、复购率高。

我记住小时分呢,酱油便是一般酱油,可是现在,呈现了老抽、生抽、美味酱油等多个品类,并且海天的广告也常常宣扬,做凉菜用生抽,做热菜用老抽,乃至现在还呈现了海鲜酱油、红烧酱油、凉拌酱油等更细的分类。

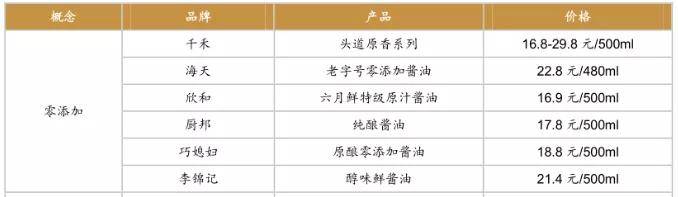

前面说了,公司2023年估量酱油产能就将到达95万吨,现在是50万吨,并且前面我们也看了,公司价格真不高,比之李锦记、巧媳妇儿、加加都要低许多,那么翻倍的产能叠加超低的价格,还缺乏以抢占商场吗?

这块是2017年公司新开辟的产品,从现在状况来看,现已成为公司第三大产品,卖仍是不错的,仅有欠好是毛利率太低,这个我们看金龙鱼就知道到了。

二十年来,我国食用植物油耗费量由1280万吨添加至3568万吨,复合增速6%,看着仍是不错的,可是实践上,这个职业的生长期现已过了,就跟前面我剖析豪悦护理时说的婴儿纸尿裤相同,在我们都现已承受植物油后,这个职业现已遍及家家户户,没太大生长空间了。

料酒职业是公司未来产能添加的要点。2023年产能规划中,中山基地将扩大2万吨料酒产能,阳西基地更是以料酒、酱料等小品类为主。

此外,料酒和酱油相同,全国各地不同不大,究竟料酒是新出的产品,不像醋有许多年前史,各地口味都固定了,所以料酒商场是十分合适大企业跑马圈地的,跟着公司产能上来,我觉得是能在这块商场拿下必定比例的。

依据前瞻网数据,2017年蚝油商场规划53亿,其间2011-2017年蚝业年复合增速15%,接连7年能够坚持这个速度,实在是十分不容易。正因如此,2019年海天味业蚝油收入才干到达34.9亿,2011-2019年接连9年复合增速高达22%。从现在来看,这个细分产品的商场潜力仍然很大。

从公司2023年产能规划和融资项目规划来看,蚝油是公司比较注重的一个项目,厨邦三期项目就添加了10万吨的蚝油产能,不过鉴于海天风头正盛,我觉得公司这块能拿下必定比例,可是比例仍然有限,究竟现在和海天拼刺刀,应该是拼不过的。

醋职业增速也很快,2010年全国百强调味品企业出售收入27.6亿元,2018年63亿,年增速11%。不过醋没有酱油那么大的空间,一是首要是由于酱油提鲜,所以做菜一般是必放的,可是醋我们都知道,味太重,比方我就不喜爱吃醋,二是由于醋这种产品尝重,然后深受各地公民口味的影响,比方山西的醋和广东的醋就不是一个滋味,然后不利于产品推行。

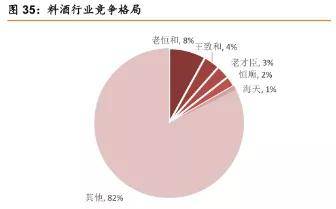

现在国内龙头是恒顺醋业,我们应该了解,市占率6%,其次是山西水塔的4%,紫林醋业的4%,海天味业的3%,四川保宁的2%,其间3个公司我是没有听过的,可见这个职业的确涣散,前五占比仅为19%,所以我以为这块公司仍是能拿下必定比例的,究竟依托强壮的经销系统,公司产品的露脸度和知名度要高于其他品牌。

调味酱职业也是一个增速比较快的职业,最近几年都坚持着10%以上的增速,究竟我们吃饭的时分都喜爱有个作料,比方黄豆酱啊、辣椒酱这些,不过这个职业品类太多、各地口味差异很大,比方广东的沙茶酱,我要不是吃潮汕火锅我都不知道有沙茶这个东西。

2020年年报显现,公司现有1600亩未开发商住地,其间600余亩可进行开发,85%的住所,15%的商住,其他都是美化工业。

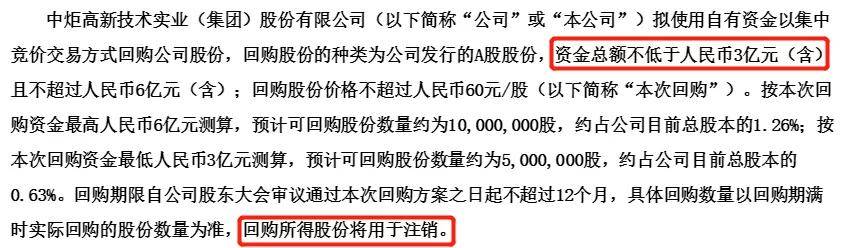

在股价跌落的时分,公司还宣告不低于3亿、不高于6亿回购公司股份。到7月17日,公司宣告回购完毕,此次共回购1439万股,占公司总股本1.81%,回购均价41.694元,合计回购5.9979亿。

能够看出,公司这次是顶格回购的,差点打破6亿,仍是十分有诚心的。不过,商场也有声响以为,之所以公司如此大额回购,是为了防止大股东中山润田质押股份爆仓。

前面说了,公司想要募资78亿进行扩产建造,可是这次募资仍然存在着不确认性:

当然,公司表明,二股东不是不同意,而是有小心思。二股东究竟是火炬开发区管委会,公司表明,二股东并不是不同意,仅仅要求扩产项目应放在中山工业园里,这样中山能够分到50%的税

总归,我是觉得公司定增大概率成功,不过即便有一丢丢或许没成功,可是2023年的产能也添加不少,这几年的成绩是有保证的,大不了后边再申报嘛。不过,假如能够申报成功,那么未来10年根本上产能不会呈现缺少问题,究竟2023年规划是瞄准3年预期的,投产3年后早晚还得持续扩产。

我在网上翻看公司材料时,发现许多网友都在诟病大股东宝能,责备点无非两个:一个是宝能的管理才能,一个是宝能的财政问题。我一个一个进行剖析。

在许多网友眼里,宝能的管理水平和收买上海家化的我国安全不分伯仲,归于一个量级的,乃至还有网友夸大的说,宝能的运营才能足以炸毁中炬高新。

宝能是2015年入股公司的,入股第二年,运营收入同比添加228%,净赢利同比添加438%,并且从2016年至今,不论是运营收入仍是净赢利,都在以十分安稳的速度添加着,并且净赢利增速高于运营收入。

至于说宝能轻视公司的扩产难度,并且以宝能以往的比方举例证明公司现在提出的募投项目是在放卫星,怎样说呢,我觉得这个说法是有必定合理性的,我们想想,轻率添加4倍产能,公司能不能消化得了,这的确是问题,不过我们现在并未看到公司募投项目的建造周期,所以假如建造周期不是式,应该还好,究竟从上一年开端公司拼命扩张经销系统,应该便是在为产能做预备。

网友以为宝能一旦控股,将会将公司资金挪走。网友说法是,宝能对控股企业的财政处理办法是,一致由集团财政拟定,因而宝能控股公司后,彻底有或许将公司账上的钱,比方卖地的170亿挪回集团,然后空手套白狼。

怎样说呢,这个行为地道吗?不地道。合法吗?合法。假如是你,你会这么干?我会!这个行为就好像农民山泉上市前突击分红相同,地道吗?不地道!对股价有影响,没有,上市后我们仍然是在抢。所以,人之常情,能少花钱谁不干?少说点圣人的言语,多点尘俗气味。究竟要不是他这么有心计,我们能拿到这么廉价的筹码吗?

网友举的比方呢,是公司曾经依托南部和东部,2018年南部比重是40%,2020年这个比重仍然没有大的改变,所以公司尽力拓宽北部和中西部实践没有什么作用。

公司2023年产能就要翻一倍多,还出台了新的募投项目,产能一会儿扩大4倍。可是并不是公司一家在扩产,包含龙头海天味业在内,简直一切大型调味品公司都有扩产方案,那么比及公司2023年产能乃至募投项目上线后,面对的竞赛格式将不是现在这么轻松了。

调味品职业毛净利率都比较高,并且仍是刚需,复购次数多,所以也会招引一大批新的出场者。前面公司挑选将食用油作为第三大产品,究竟食用油和酱油都是大豆的副产品。而现在,食用油企业也开端瞄上调味品这块职业了。

总的来说,金龙鱼出场对公司冲击不小,一不小心,说不定老二方位就被金龙鱼给抢走了。不过呢,我们也不要太紧张,由于公司究竟是老牌公司,遭到多大冲击还欠好说,并且前面说了,除了蚝油,其他产品龙头公司市占率都很低,就算金龙鱼出场,未必抢占公司的商场比例,说不定是两家一同欺压小公司,商场比例齐涨呢。

前面改名的事,加上此次募投项目投反对票,足以看到二股东和大股东不是一条心,尽管不至于网上说的股东内讧那么严峻,可是我是觉得,关于公司而言,一个声响是好于多个声响的,所以这块我觉得也是公司的问题。

不过,海天具有先发优势,当年凭仗大单品草菇老抽翻开餐饮商场后,敏捷在途径建造上完结全国化,随后构成现有产品系统。公司的产品尽管也比较完善了,可是起步晚了不少。

能够看到,两个公司毛利率全体是上涨趋势,不过海天中心动摇仍是不小的,乃至2018年至今的小阶段是呈现跌落趋势,而中炬高新则是一向上涨趋势,现在现已挨近海天的水平,相差不到1个百分点。

管理费用占比都是在削减的,不过中炬高新职工薪酬占运营收入占比为10.99%,由此使得管理费用占比较高,而海天尽管职工薪酬较高,可是占比仅为5.27%,由此使得管理费用占比远低于中炬高新。

海天的经销系统是公司比不了的,海天现在现已掩盖全国,并且绝大部分省份的出售额都超越亿元。相比之下,公司仍然是一个区域性企业。

全体来说,海天自始自终的优异,尽管家大业大了,可是在不断改进。公司尽管落后海天,不过从近些年状况来看,获得的前进是十分不错的,尤其是在毛利率方面。能够看出,公司尽管落后海天,可是二者之间的距离在不断缩小,跟着公司产能落地,我信任距离会越来越小。

前面说了,上一年四季度公司大幅向下流压货,导致下流积压库存太多,然后导致本年一季度净在那耗费库存。此外,社区团购的鼓起,导致超市卖场的出售呈现下降,压力增大,拿货或许不是那么活跃了。并且,公司本身还没摸清楚社区团购,仍是有点不舍得降价,所以尽管进军社区团购,可是仍是做的欠好。

经过此次定增,能够看出公司现在土地价值170亿以上,现在市值300亿左右,也便是说,公司实践只需130亿,上一年净赢利8.9亿,本年怎样着也在7亿以上,也便是说市占率不到20。

依据前面的看好,我觉得公司现在是处于轻视状况的,并且正是公司成绩的下滑,导致公司呈现一个比较轻视的价格,不过,考虑到后边或许会遭到新来竞赛者和短时刻内社区团购的冲击,我暂时给出A评级,等候中报出来后再做剖析。

从上面的剖析来看,我觉得中报之后或许是比较好的时刻,假如不达预期,或许会引起许多股民的爆锤,当然,也不扫除否极泰来,一会儿拉起来的状况,不过假如成绩康复,那也是功德。所以,从我个人视点,我或许倾向中报之后再买入。

手机二维码

手机二维码

微信公众号

微信公众号